并不是所有人为了追求20%以上的年化,都能够容忍超过50%以上的回撤(况且要在多年能够实现20%以上的年化也是非常困难的一件事情)。我们说风险和收益成正比,是否存在年化可能10%左右,但是回撤极小的策略呢? 桥水的全天候投资策略就是这样一种投资组合。当然,桥水内部的版本可能要复杂的多,可能也没人真正知道。一个简化的版本可以只包含如下几种投资标的:

- 股票(或者指数ETF)

- 大宗商品(如黄金)

- 长期国债

- 其他市场的指数(如纳斯达克指数)

我们看到这些个品种的风险是相对分散的,策略的关键在于确定每一种投资标的在组合中的占比。这里涉及到对风险的衡量。有很多种不同的衡量风险的标准,如波动率,方差,VaR(Value at Risk, 在险价值),C-VaR,ES等等。如果希望我们的资产组合有较少的波动,我们自然不应该给予那些风险很大的品种过高的投资占比。这里我们以ES作为风险衡量的指标,ES是Expected Shortfall 的缩写。VaR衡量的是在一个给定的置信区间,我们的损失不超过某一值的概率。ES度量的是损失在VaR水平之上的平均损失值。有兴趣的朋友可以自行查找关于风险度量的相关文献。我这边需要提醒的就是,大部分的风险度量方法,都做了如下两个假设:

- 价格随机游走

- 收益率符合正态分布

很显然这些都不是事实,所以读者也不要盲信这些风险度量指标。

我们现在来看一下我们策略的效果。我对原策略稍微做了些修改,使得读者对投资品种的占比可以设置一个先验的权重。

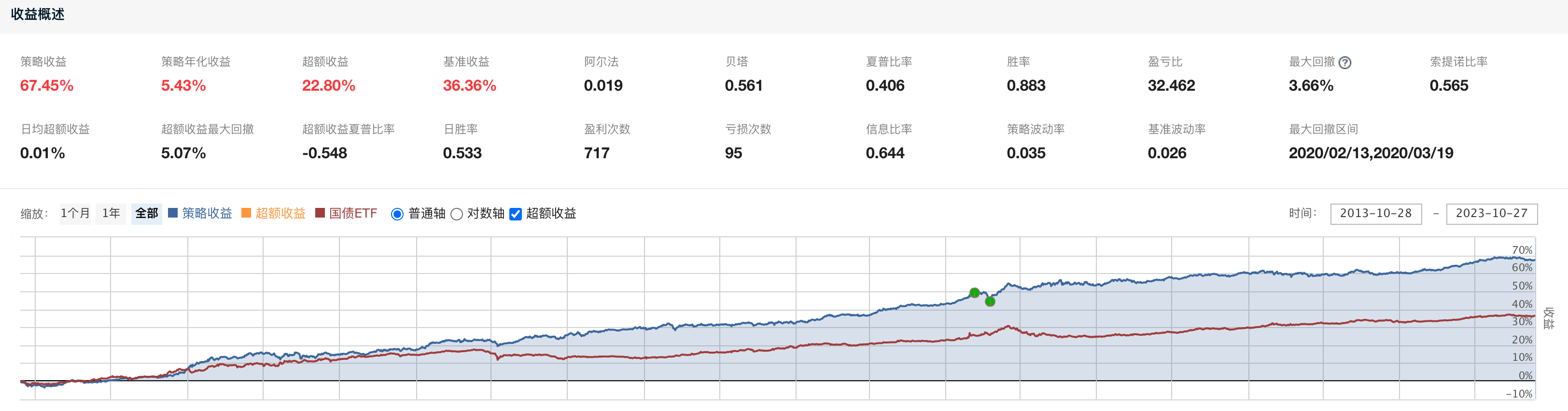

可以看到在过去的10年当中,虽然我们的策略年化只有5.43%, 但最大回撤只有3.86%,不到5%。 我们可以通过修改我们的先验权重,在最大回撤和收益率之间进行权衡。如果我们调高股票类资产的占比,则可以提高年化收益率,但最大回测也会相应上升,如下图所示:

这里面还有个特别关键的点,在较小的回测情况下,我们还可以合理的使用杠杆(如果你的资金成本很低的话,比如资金成本每年3%以下)来增加我们的收益(肯定有人不会满足于5点多的年化)。当年长期资本管理公司(LTCM)对债券进行套利,每一笔交易其实赚的少的可怜,就是因为其使用资金的成本极低,从而可以通过高杠杆,成倍的放大自己的收益。不过话说回来也是因为高杠杆导致了LTCM的覆灭。

最后附上代码供参考:

# Modified from https://www.joinquant.com/view/community/detail/f22b10df1b2451d981ee8838e2063314

import datetime as dt

import numpy as np

import math

from jqdata import *

def initialize(context):

set_benchmark('511010.XSHG') # 国债ETF 2013-03-05

set_option('use_real_price', True)

# 关闭部分log

log.set_level('order', 'error')

set_slippage(FixedSlippage(0.002))

# 交易记录,

g.transactionRecord, g.trade_ratio, g.positions = {}, {}, {}

g.hold_periods, g.hold_cycle = 0, 30

g.weights = np.array([0.3, 0.2, 0.2, 0.3])

#g.weights = np.array([0.25, 0.25, 0.25, 0.25])

g.QuantLib = QuantLib()

# 开盘前运行

run_daily(before_market_open, time='before_open', reference_security='000300.XSHG')

# 开盘时运行

run_daily(market_open, time='open', reference_security='000300.XSHG')

# 收盘后运行

run_daily(after_market_close, time='after_close', reference_security='000300.XSHG')

# initialize parameters

def fun_initialize(context):

"""

因为模拟交易时,会保留参数历史赋值,重新赋值需改名。

为了避免参数变更后在模拟交易里不生效,单独赋值一次,

需保留状态的参数,不能放此函数内

"""

g.equity = ['510300.XSHG'] # 300ETF

g.commodities = ['518880.XSHG'] # 黄金ETF

g.bonds = ['511010.XSHG'] # 国债ETF

g.money_fund = ['513100.XSHG'] # 纳指ETF

#g.confidence_level = 2.58

g.confidence_level = 1.96

g.pools = g.equity + g.commodities + g.bonds + g.money_fund

# 统计交易资料

for stock in g.pools:

if stock not in g.transactionRecord:

g.QuantLib.fun_createTransactionRecord(context, stock)

def before_market_open(context):

# 初始化参数

fun_initialize(context)

# 此段代码仅用于发微信,可以跳过

g.message = ""

g.message += "Returns(盘前):" + str(round(context.portfolio.returns, 5) * 100) + "%\n"

g.hold = {}

for stock in g.pools:

if stock in context.portfolio.positions:

g.hold[stock] = context.portfolio.positions[stock].total_amount

else:

g.hold[stock] = 0

def after_market_close(context):

# 此段代码仅用于发微信,可以跳过

message = ""

for stock in g.pools:

beforeAmount = g.hold[stock]

if stock in context.portfolio.positions:

afterAmount = context.portfolio.positions[stock].total_amount

else:

afterAmount = 0

#

if beforeAmount == afterAmount:

message += stock + " : " + str(afterAmount) + "\n"

elif beforeAmount < afterAmount:

message += stock + " : " + str(afterAmount) + "(+" + str(afterAmount - beforeAmount) + ")\n"

else:

message += stock + " : " + str(afterAmount) + "(" + str(afterAmount - beforeAmount) + ")\n"

message += "Returns(盘后):" + str(round(context.portfolio.returns, 5) * 100) + "%"

g.message += message

g.message += g.QuantLib.fun_print_transactionRecord(context)

# send_message(g.message)

log.info(g.message)

def market_open(context):

g.tradeRecord = ""

if g.hold_periods == 0 or need_rebalance(context):

rebalance(context)

g.hold_periods = g.hold_cycle

else:

g.tradeRecord = ""

g.hold_periods -= 1

#

fun_trade(context, g.trade_ratio)

if g.tradeRecord != "": # 如果打印记录不为空,则发微信

message = "\n 今日调仓 \n"

message += g.tradeRecord

# send_message(message)

log.info(message)

def rebalance(context):

# type: (Context) -> NoReturn

trade_ratio = fun_calc_trade_ratio(context)

g.trade_ratio = trade_ratio

for stock in trade_ratio:

if stock in context.portfolio.positions:

g.positions[stock] = context.portfolio.positions[stock].price

else:

g.positions[stock] = 0.0

def fun_calc_trade_ratio(context):

def __fun_getdailyreturn(stock, freq, lag):

# type: (str, str, int) -> np.ndarray

hStocks = history(lag, freq, 'close', stock, df=True)

# daily_returns = hStocks.resample('D', how='last').pct_change().fillna(value=0, method=None, axis=0).values

daily_returns = hStocks.resample('D').last().pct_change().fillna(value=0, method=None, axis=0).iloc[:, 0].values

return daily_returns

def __fun_get_portfolio_ES(ratio, freq, lag, confidence_level):

# type: (dict, str, int, float) -> float

if confidence_level == 1.96:

a = (1 - 0.95)

elif confidence_level == 2.06:

a = (1 - 0.96)

elif confidence_level == 2.18:

a = (1 - 0.97)

elif confidence_level == 2.34:

a = (1 - 0.98)

elif confidence_level == 2.58:

a = (1 - 0.99)

elif confidence_level == 5:

a = (1 - 0.99999)

else:

a = (1 - 0.95)

ES = 0

if ratio:

daily_returns = __fun_getdailyreturn(list(ratio.keys())[0], freq, lag)

dailyReturns_sort = sorted(daily_returns)

count = 0

sum_value = 0

for i in range(len(dailyReturns_sort)):

if i < (lag * a):

sum_value += dailyReturns_sort[i]

count += 1

if count == 0:

ES = 0

else:

ES = -(sum_value / (lag * a))

return ES

# def ES_daily(a,x):

# VaR=np.percentile(a,(1-x)*100)

# ES=a[a<=VaR].mean()

# return abs(ES)

# def __fun_calc_stock_risk_VaR(stock_list):

# __portfolio_VaR = 0

# # __stock_ratio = g.QuantLib.fun_calc_stockWeight(stock_list)

# __stock_ratio = {}

# if stock_list:

# __stock_ratio[stock_list[0]] = 1

# daily_returns = __fun_getdailyreturn(stock_list[0], '1d', 120)

# __portfolio_VaR = 1 * g.confidence_level * np.std(daily_returns)

#

# if math.isnan(__portfolio_VaR):

# __portfolio_VaR = 0

#

# return __portfolio_VaR, __stock_ratio

def __fun_calc_stock_risk_ES(stock_list):

# type: (list) -> (float, dict)

__stock_ratio = {}

if stock_list:

__stock_ratio[stock_list[0]] = 1

__portfolio_ES = __fun_get_portfolio_ES(__stock_ratio, '1d', 120, g.confidence_level)

if math.isnan(__portfolio_ES):

__portfolio_ES = 0

return __portfolio_ES, __stock_ratio

def __fun_calc_trade_ratio(trade_ratio, stock_list, __equity_ratio, position, all_position):

# type: (dict, list, dict, float, float) -> dict

for stock in stock_list:

if stock in trade_ratio:

trade_ratio[stock] += round((__equity_ratio[stock] * position / all_position), 3)

else:

trade_ratio[stock] = round((__equity_ratio[stock] * position / all_position), 3)

return trade_ratio

equity_ES, equity_ratio = __fun_calc_stock_risk_ES(g.equity)

commodities_ES, commodities_ratio = __fun_calc_stock_risk_ES(g.commodities)

bonds_ES, bonds_ratio = __fun_calc_stock_risk_ES(g.bonds)

money_fund_ES, money_fund_ratio = __fun_calc_stock_risk_ES(g.money_fund)

max_ES = max(equity_ES, commodities_ES, bonds_ES, money_fund_ES)

equity_position, commodities_position, bonds_position, money_fund_position = 0, 0, 0, 0

if equity_ES:

equity_position = max_ES / equity_ES

if commodities_ES:

commodities_position = max_ES / commodities_ES

if bonds_ES:

bonds_position = max_ES / bonds_ES

if money_fund_ES:

money_fund_position = max_ES / money_fund_ES

total_position = equity_position + commodities_position + bonds_position + money_fund_position

__ratio = {}

__ratio = __fun_calc_trade_ratio(__ratio, g.equity, equity_ratio, equity_position, total_position)

__ratio = __fun_calc_trade_ratio(__ratio, g.commodities, commodities_ratio, commodities_position, total_position)

__ratio = __fun_calc_trade_ratio(__ratio, g.bonds, bonds_ratio, bonds_position, total_position)

__ratio = __fun_calc_trade_ratio(__ratio, g.money_fund, money_fund_ratio, money_fund_position, total_position)

log.info('原仓位:%s' % __ratio)

tmp_ratio = np.array(list(__ratio.values()))

tmp_ratio = g.weights * tmp_ratio / np.dot(g.weights, tmp_ratio)

new_ratio = {k: tmp_ratio[i] for i, k in enumerate(__ratio)}

log.info('调整后仓位:%s' % new_ratio)

return new_ratio

def fun_trade(context, buyDict):

# type: (Context, dict) -> NoReturn

def __fun_tradeStock(_context, _stock, ratio):

# type: (Context, str, float) -> NoReturn

total_value = _context.portfolio.total_value

if _stock in g.money_fund:

g.QuantLib.fun_tradeBond(_context, _stock, total_value * ratio)

else:

curPrice = history(1, '1d', 'close', _stock, df=False)[_stock][-1]

if _stock in context.portfolio.positions:

curValue = _context.portfolio.positions[_stock].total_amount * curPrice

else:

curValue = 0.0

#

Quota = total_value * ratio

deltaValue = abs(Quota - curValue)

if deltaValue / Quota >= 0.25 and deltaValue > 1000:

if Quota > curValue:

avg_cost = g.transactionRecord[_stock]['avg_cost']

if curPrice > avg_cost: # 如果亏损,不加仓

cash = _context.portfolio.available_cash

if cash >= Quota * 0.25:

g.QuantLib.fun_trade(_context, _stock, Quota)

else:

g.QuantLib.fun_trade(_context, _stock, Quota)

buy_list = list(buyDict.keys())

my_hold_stock = list(context.portfolio.positions.keys())

portfolioValue = context.portfolio.total_value

# 已有仓位

holdDict = dict()

if my_hold_stock:

h_hold_stocks = history(1, '1d', 'close', my_hold_stock, df=False)

for stock in my_hold_stock:

tmpW = round((context.portfolio.positions[stock].total_amount * h_hold_stocks[stock][0]) / portfolioValue, 2)

holdDict[stock] = float(tmpW)

# 对已有仓位做排序

tmpDict = {}

for stock in holdDict:

if stock in buyDict:

tmpDict[stock] = round((buyDict[stock] - holdDict[stock]), 2)

tradeOrder = sorted(tmpDict.items(), key=lambda d: d[1], reverse=False)

# 先卖掉持仓减少的标的

_tmplist = []

for idx in tradeOrder:

stock = idx[0]

__fun_tradeStock(context, stock, buyDict[stock])

_tmplist.append(stock)

# 交易其他股票

for i in range(len(buy_list)):

stock = buy_list[i]

if len(_tmplist) != 0:

if stock not in _tmplist:

__fun_tradeStock(context, stock, buyDict[stock])

else:

__fun_tradeStock(context, stock, buyDict[stock])

def need_rebalance(context):

# type: (Context) -> bool

"""

持仓中,有资产价格变化幅度超过15%,就需要重新balance

"""

for stock in context.portfolio.positions:

curPrice = context.portfolio.positions[stock].price

oldPrice = g.positions[stock]

if oldPrice != 0:

if abs(curPrice - oldPrice) / oldPrice > 0.15:

return True

class QuantLib(object):

def __init__(self, _period='1d'):

"""

周期 period (支持’Xd’,’Xm’, X是一个正整数)

"""

# self.period = _period

# self.context = None

# self.data = None

pass

def fun_tradeBond(self, context, stock, Value):

# type: (Context, str, float) -> NoReturn

curPrice = history(1, '1d', 'close', stock, df=False)[stock][-1]

if stock in context.portfolio.positions:

curValue = float(context.portfolio.positions[stock].total_amount * curPrice)

else:

curValue = 0.0

#

deltaValue = abs(Value - curValue)

if deltaValue > (curPrice * 100):

if Value > curValue:

cash = context.portfolio.available_cash

if cash > (curPrice * 100):

self.fun_trade(context, stock, Value)

else:

# 如果是银华日利,多卖 100 股,避免个股买少了

if stock == '511880.XSHG':

Value -= curPrice * 100

self.fun_trade(context, stock, Value)

# 剔除上市时间较短的产品

def fun_delNewShare(self, context, equity, delta_day):

# type: (Context, list, int) -> list

deltaDate = context.current_dt.date() - dt.timedelta(delta_day)

tmpList = []

for stock in equity:

if get_security_info(stock).start_date < deltaDate:

tmpList.append(stock)

return tmpList

def fun_trade(self, context, stock, value):

# type: (Context, str, float) -> NoReturn

g.tradeRecord += stock + " 调仓到 " + str(round(value, 2)) + "\n"

# self.fun_setCommission(context, stock)

order_target_value(stock, value)

self.fun_record(context, stock)

def fun_record(self, context, stock):

# type: (Context, str) -> NoReturn

tmpDict = g.transactionRecord.copy()

# myPrice = history(1, '1d', 'close', stock, df=False)[stock]

myPrice = context.portfolio.positions[stock].price

newAmount = context.portfolio.positions[stock].total_amount

#

myAmount = tmpDict[stock]['amount']

myAvg_cost = tmpDict[stock]['avg_cost']

if myAmount != newAmount:

# 买入

if myAmount <= newAmount:

myAvg_cost = ((myAvg_cost * myAmount) + myPrice * (newAmount - myAmount)) / newAmount

# g.positions[stock] = context.portfolio.positions[stock].price

tmpDict[stock]['buy_times'] += 1

# 卖光

elif newAmount == 0:

if myPrice >= myAvg_cost:

tmpDict[stock]['win'] += 1

else:

tmpDict[stock]['loss'] += 1

myMargin = (myPrice - myAvg_cost) * myAmount

if myMargin < 0:

if myMargin <= tmpDict[stock]['max_loss']:

tmpDict[stock]['max_loss'] = float(round(myMargin, 2))

tmpDict[stock]['max_loss_date'] = context.current_dt

tmpDict[stock]['Margin'] += float(round(myMargin, 2))

tmpDict[stock]['sell_times'] += 1

# 没卖光

elif myAmount > newAmount:

myAvg_cost = ((myAvg_cost * myAmount) - (myPrice * (myAmount - newAmount))) / newAmount

# g.positions[stock] = context.portfolio.positions[stock].price

tmpDict[stock]['sell_times'] += 1

g.tradeRecord += stock + " 持股从 " + str(myAmount) + " 变为 " + str(newAmount) + \

" 占比 " + str(

100 * round((myPrice * newAmount) / context.portfolio.total_value, 2)) + "%\n"

# renew after trade

if newAmount == 0:

myAvg_cost = 0

tmpDict[stock]['standPrice'] = 0

elif myAvg_cost > tmpDict[stock]['standPrice']:

tmpDict[stock]['standPrice'] = float(myAvg_cost)

myAmount = newAmount

tmpDict[stock]['amount'] = float(myAmount)

tmpDict[stock]['avg_cost'] = float(myAvg_cost)

g.transactionRecord = tmpDict.copy()

def fun_createTransactionRecord(self, context, stock):

# type: (Context, str) -> NoReturn

g.transactionRecord[stock] = {'amount': 0, 'avg_cost': 0, 'buy_times': 0,

'sell_times': 0, 'win': 0, 'loss': 0, 'max_loss': 0, 'max_loss_date': 0,

'Margin': 0,

'standPrice': 0}

def fun_print_transactionRecord(self, context):

# type: (Context) -> str

tmpDict = g.transactionRecord.copy()

tmpList = list(tmpDict.keys())

message = "\n" + "stock, Win, loss, buy_times, sell_times, Margin, max_loss, max_loss_date, avg_cost\n"

for stock in tmpList:

message += stock + ", "

message += str(tmpDict[stock]['win']) + ", " + str(tmpDict[stock]['loss']) + " , "

message += str(tmpDict[stock]['buy_times']) + ", " + str(tmpDict[stock]['sell_times']) + ", "

message += str(tmpDict[stock]['Margin']) + ", "

message += str(tmpDict[stock]['max_loss']) + ", " + str(tmpDict[stock]['max_loss_date']) + ", "

message += str(tmpDict[stock]['avg_cost']) + "\n"

message += "Returns = " + str(round(context.portfolio.returns, 5) * 100) + "%\n"

g.transactionRecord = tmpDict.copy()

return message